{kind=link}

当周简评

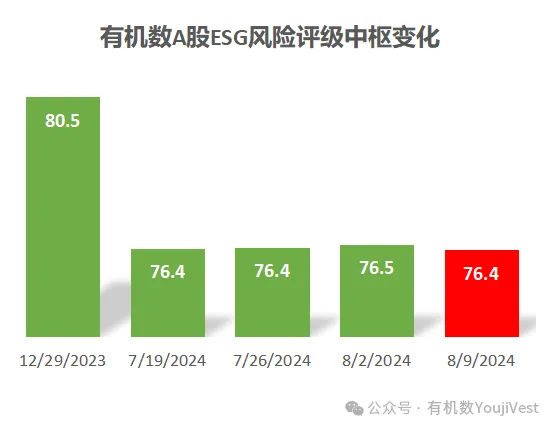

本周共有266只A股被调升了有机数ESG综合风险评级,217只A股的ESG综合风险评级被下调,ESG综合风险评级为A级(含)以上占比微降至57.96%。B级以下(含)的数量占比也小幅下降至11.56%。评级中枢值为76.4。

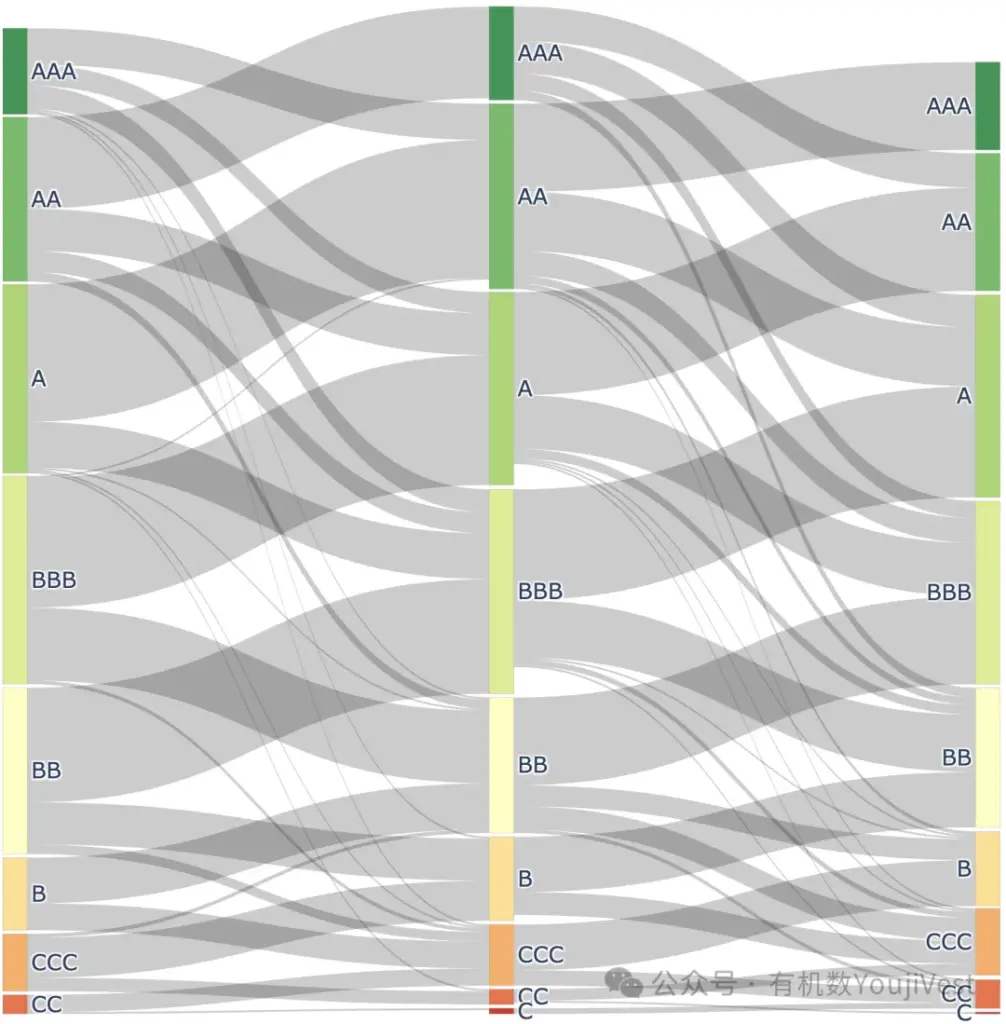

A股两周有机数ESG综合风险评级升降动态

2023/07/28~2024/08/11

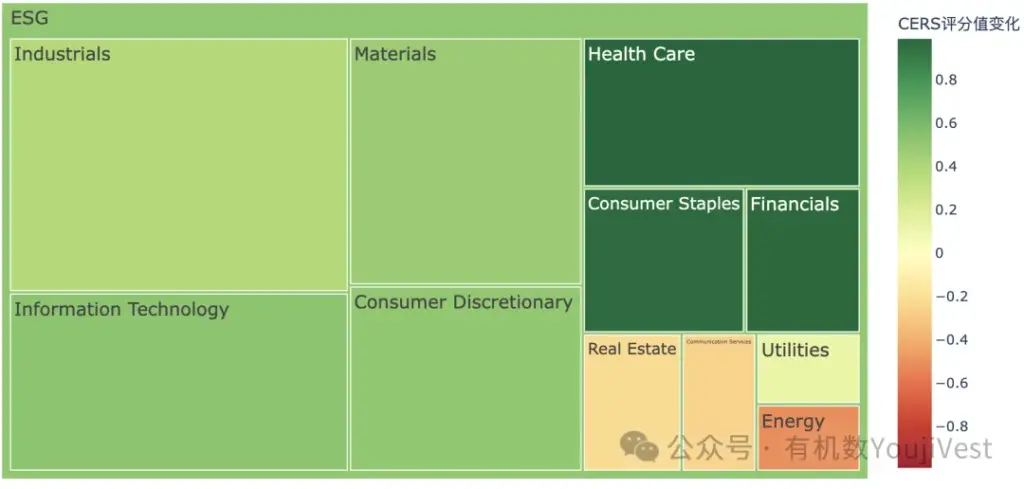

除能源行业外,本周其它GICS一级行业都有ESG风险评级下调至CCC级以下的公司。有机数四个ESG一级分类的风险得分均小幅上升。GICS一级行业中,能源、房地产、公用事业、通讯的ESG风险得分下降,其它行业有所上升。必须消费品行业的资源利用效率、工业与房地产行业的人权问题为本周二级风险突出的议题。

当周含风险项目评级被调降至CCC以下的个股为53家,比上周多了9家,分布在21个省份中,其中广东、江苏、上海最多,分别有10家、7家、5家。问题较为突出的公司包括:

宗申动力(001696, ESG风险评价从B下调到CCC, 本周下跌 -20.03%)

宗申新智造计划出资33.46亿元收购隆鑫控股持有的24.55%隆鑫通用股份。重整管理人已收到宗申新智造和渝富资本首笔投资款。交易完成后,左宗申将成为隆鑫通用新实际控制人。隆鑫控股创始人涂建华表示反对。并向法院提起诉讼,请求确认管理人与宗申新智造的重组投资协议无效。宗申动力与隆鑫通用在摩托车产业存在业务重叠,交易完成后可能形成同业竞争。

复旦复华(600624, ESG风险评价从CCC下调到CC, 本周下跌 -26.73%)

公司因信披违规被调查。公司2013至2017年虚假平账7500万元,导致十年财报失实。今年多项诉讼,预计亏损1500万元以上,还卷入股权纠纷需赔偿近6000万元,或遭罚款和市场禁入。暴露在公司治理、内控和财务管理中存在严重问题。

苏农银行(603323, ESG风险评价从AA下调到CCC, 本周下跌 -6.57%)

中国银行间交易商协会对包括苏农银行在内的4家江苏银行启动自律调查,涉嫌操纵国债市场价格和利益输送。交易商协会今年已多次披露违规案例并启动调查。未来将继续加大查处力度,防范风险,推动对外开放。今年7月,6家货币经纪公司和相关通讯工具运营商也因涉嫌违规被调查。

万和电气(002543, ESG风险评价从A下调到CC, 本周下跌 -1.06%)

公司向广州中院申请对凯隆置业(恒大集团母公司)进行破产清算,法院已受理。万和电气与凯隆置业有2亿元投资款纠纷,凯隆置业未按仲裁裁决还款。万和电气认为凯隆置业资不抵债,无力清偿债务,符合破产条件。破产清算对万和电气最终影响金额待清算结果和审计确认。

凯瑞德(002072, ESG风险评价从BB下调到CC, 本周上涨 31.86%)

公司拟收购国网技术29.01%股权,成为其第一大股东,收购金额不低于3.87亿元。消息公布前凯瑞德股价连续涨停,引发内幕交易质疑。本次并购存在多个疑点,包括标的公司资质不明、资金来源不清、业务协同性缺乏等。

关注有机数公众号,并输入关键词“0812”,获取CERS当周含风险项目评级被调降至CCC以下的个股

当周全球新发行ESG基金

共同基金7只

|

1 |

Epsilon Progressione 20 Protetto – Edizione 4 |

|

2 |

Fidelity Japan Equities |

|

3 |

Krungsri Government Bond Thailand ESG A |

|

4 |

L&G US Securitised Fund I USD Acc |

|

5 |

L&G US Securitised Plus Fund I USD Acc |

|

6 |

R-Co MLDS Croissance C EUR |

|

7 |

Vontobel Global Equity Fund;A |

有机数中国ESG风险评分

与评级(CERS)说明

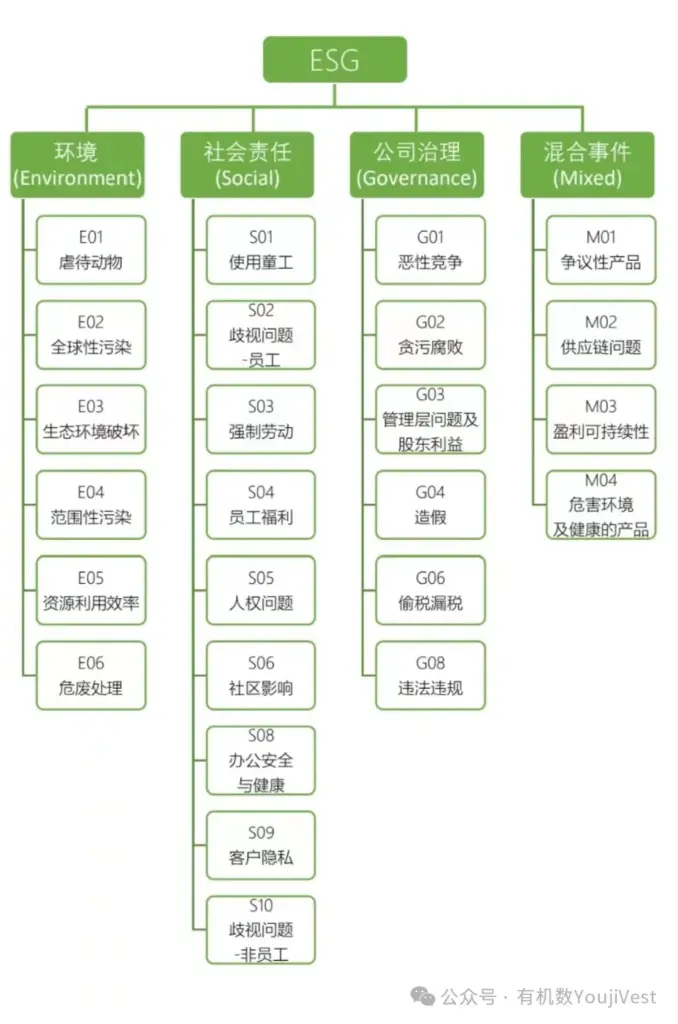

有机数CERS是一套基于专有算法的ESG评分和评级,动态量化了中国企业面临的ESG风险。CERS的算法从10000多个精心选择的新闻和社交媒体中过滤出25个突出的ESG问题信息;经过清洗、分析、标准化打分,归类到环境(E)、社会(S)和治理(G)三个类别。对于同时涉及多个ESG分类的问题,会被分配到混合(M)类别。最后通过汇总E、S、G、M分类得分来计算总体ESG得分,以提供主体的分类和整体ESG风险度量。

此外,CERS根据公司风险评分发布对应的ESG风险评级。该ESG风险评级具有传统信用评级的特征,可以应用在与信用评级类似的场景中。

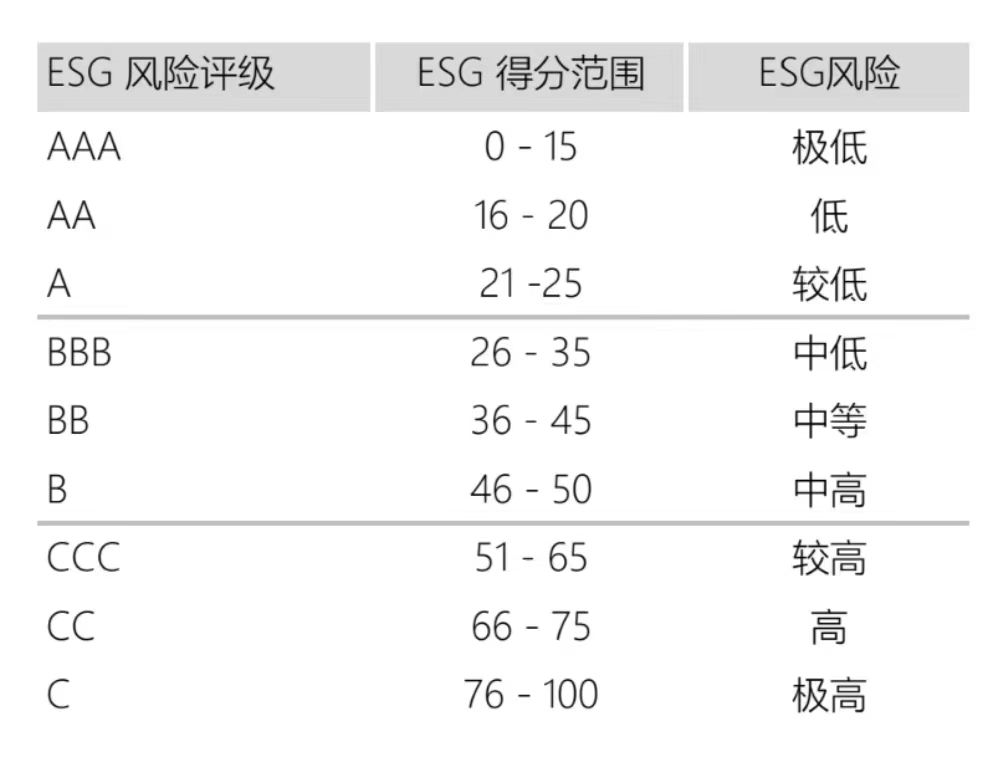

CERS风险评分范围从0到100。值越大,则ESG风险敞口越大。

CERS目前覆盖了A股和港股99%以上的上市公司,及精选的高知名度ADR;99%以上发债主体,超过40万家未上市公司,每周更新。历史可追溯到2015年。

免责声明

本报告中涉及的上市公司的相关信息,仅应视为根据当时可获取的信息评估上市公司的状况,不保证信息的准确性、可靠性、完整性。投资者不应将报告内容作为投资决策的唯一依据。本报告相关信息和内容仅供参考,不构成对任何上市公司的任何买卖建议或暗示或担保。本报告的编写者、发布者不对本报告的任何陈述或推断承担任何责任,也不对投资者因使用本报告所引起的任何损失承担任何责任。